Danit procenty z příjmů je jednodušší. Kdy je paušál nejvýhodnější?

Čtěte také

ONLINE: Newcastle v Lize mistrů drtí Karabach, Leverkusen vy...

Před 3 minuty

0

Požár návěsu s kartonem zastavil provoz na části D35. Hašení...

Před 41 minuty

0

ONLINE: Finsko - Švýcarsko 0:2. Dva góly za 70 vteřin, navyš...

Před 59 minuty

0

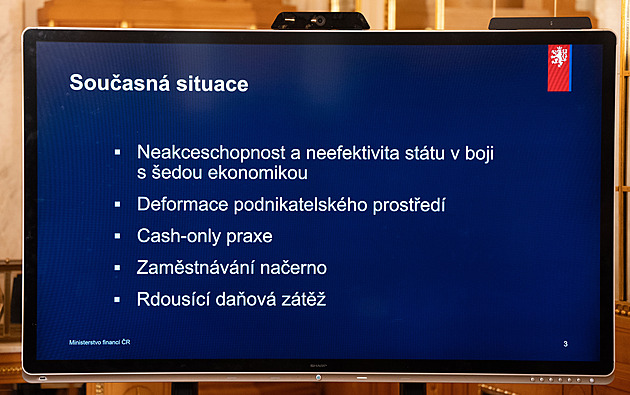

EET se vrací. Stát čeká miliardy, podnikatelé náklady

Před 1 hodinou

1

12. den ZOH 2026 ONLINE: Hokejisté vedou nad Kanadou, biatlo...

Před 1 hodinou

1

Posedlost odsouzením za každou cenu. Slova Heleny Válkové o ...

Před 2 hodinami

1

Právě se hledá na

Právě se hledá na

Nejčtenější

Fico kritizoval Pavla

Před 2 lety

KVÍZ: Jsi lesba, queer nebo bi?

Před 2 lety