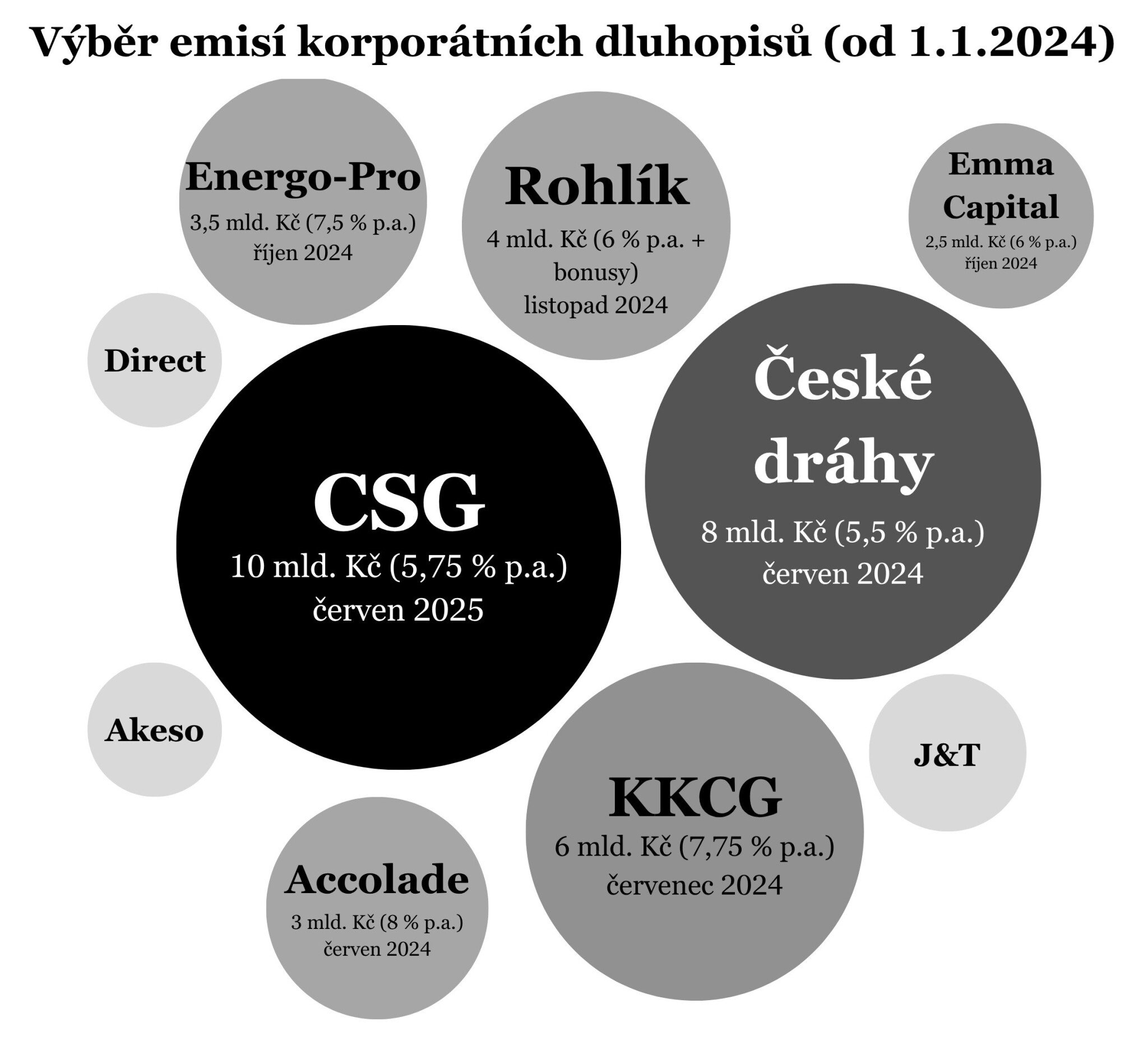

Je to jeden z největších poskytovatelů zdravotní péče v Česku. Miliardový holding Akeso podnikatele Sotiriose Zavalianise (na úvodní fotografii) v polovině června oznámil emisi firemních dluhopisů za jednu miliardu korun, s možností navýšení o půl miliardy. Nyní hlásí, že se vyprodalo úplně vše.

„Peníze poslouží k rychlejšímu dokončení některých již rozběhnutých zdravotnických investic. A částečně také k financování projektů, které by pro banku neměly přímou vazbu na příjmy, ale jsou důležité pro stabilizaci a rozvoj holdingu, zejména v personální oblasti, například vzdělávací instituce,“ vyjmenovává Zavalianis.

Firma, která je po skupině Agel druhým největším privátním hráčem v českém zdravotnictví, emisi připravovala již delší dobu.

„Nevíme, co udělají Trumpova cla a další faktory, zda vůbec budou a v jaké výši. Nechceme příležitost se rozvíjet ,pročekat’. Příležitosti a rozpracované projekty máme teď a náš růst příjmů z běžících projektů převyšuje cenu peněz,“ líčí Zavalianis. Zároveň však chce udržet čistý dluh holdingu Akeso pod čtyřnásobkem zisku EBITDA.

V uplynulém měsíci velcí hráči tuzemského byznysu zahltili český trh svými dluhopisy. A většinou, stejně jako u Akesa, byly pryč dřív, než stihly „vychladnout“.

Zbrojařská skupina CSG takto vyprodala rekordní emisi v celkovém objemu deset miliard korun. V přepočtu další desítky miliard pak firma čtvrtého nejbohatšího Čecha Michala Strnada vybrala v zahraničí.

Dalších dva a půl miliardy korun nedávno získala v Česku skupina Emma Capital miliardáře Jiřího Šmejce. „Jsme málo zadlužení, máme prostor, není důvod ředit ekvitu,“ shrnul důvody dluhopisové emise mluvčí skupiny Pavel Zuna.

A aby toho nebylo málo, pojišťovna Direct ve stejné době prodala bondy za 1,6 miliardy korun. „Využíváme kombinaci ekvitního a dluhového financování. Řídíme poměr zadlužení vůči hodnotě firmy, úroveň zadlužení firmy je konzervativní, ve výši třicet až pětatřicet procent,“ říká šéf Directu Pavel Řehák.

Loni se do podobné emise poprvé pustila i skupina KKCG třetího nejbohatšího Čecha Karla Komárka. (dluhopisy KKCG, firmy ze skupiny už v minulosti bondy emitovaly – pozn. red.) Dluhopisy ze všech těchto emisí byly k dispozici i pro retail, minimální investice začínala na částce deset tisíc korun.

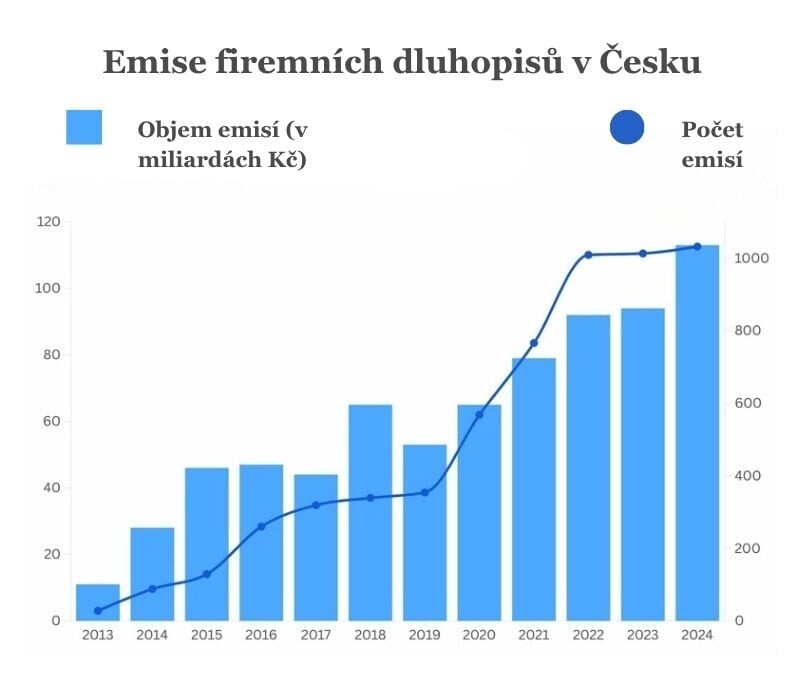

Nabídka podnikových dluhopisů na českém trhu roste. „Firemních dluhopisů je na trhu bezesporu mnohem více než v minulosti. Jak do počtu, tak do objemu zainvestovaných prostředků,“ říká výkonná ředitelka Asociace pro kapitálový trh ČR Jana Brodani.

Odkazuje přitom na čísla od forenzní agentury Surveilligence zaměřené na vyšetřování a prevenci hospodářské kriminality.

Detektivové ze Surveilligence trh s korporátními dluhopisy dlouhodobě monitorují a pravidelně svá zjištění aktualizují. Jejich poslední čísla ukazují, že za uplynulých deset let vzrostl roční objem emitovaných podnikových dluhopisů z dvanácti miliard korun na 114 miliard. Celkový objem přitom setrvale roste od roku 2020.

„Velcí emitenti se známým jménem jsou v tomto v lepší pozici. Když se rozšíří informace o emisi jejich dluhopisů, investoři ji aktivně poptávají,“ konstatuje Brodani. Pak je zde ovšem celá řada malých emitentů.

„Zatímco v období od roku 2013 do roku 2020 představovaly podlimitní dluhopisy 4,1 procenta z celkové částky emitovaných dluhopisů, v období od roku 2021 do 2024 to bylo již 8,6 procenta,“ uvádějí analytici ze Surveilligence.

Český trh se dlouhodobě potýká s „prašivými“ dluhopisy od pochybných firem, u nichž investoři místo vrácení investice spíš ostrouhají. Tento problém však nikam nemizí, spíš bobtná.

„Rostoucí objem investic v korporátních dluhopisech nesignalizuje jenom nové firmy poptávající kapitál tímto způsobem, ale také fakt, že řada letadel je pořád ve vzduchu,“ říká Jana Brodani.

„Opravdu si nepřejme vidět, co by se stalo s velkou části ,korporátních’ dluhopisů, kdyby nastalo větší zpomalení ekonomiky, případně doprovázené inflací,“ dodává ekonom a portfolio manažer skupiny Partners Martin Mašát.

Hodí se proto mít na paměti, že zajímavější výnosy než u termínovaných vkladů či státních dluhopisů jsou u firemních dluhopisů provázeny vyšší mírou rizika.

„V roce 2024 bylo zahájeno insolvenční řízení se 74 emitenty dluhopisů, kteří emitovali 6,03 miliardy korun, z toho 2,15 miliardy korun tvořily podlimitní emise. Počet emitentů v insolvenci je nejvyšší od roku 2013 a oproti roku 2023 se zdvojnásobil. Nárůst emitentů v insolvenci způsobil zejména úpadek společností ze skupin Premiot a Future Farming,“ stojí v aktuální studii Surveilligence.

Zejména retailoví investoři pokukující po tomto typu instrumentu si proto musejí dávat pozor. Někteří emitenti a distributoři korporátních dluhopisů totiž zneužívají schválení prospektu emise České národní banky jako pomyslné „razítko“ bezpečnosti.

„Podnikové dluhopisy jsou mnohdy nesprávně prezentovány jako zcela bezpečný nástroj kapitálového trhu, který podléhá dohledu České národní banky. Schválení prospektu ale znamená pouze to, že ČNB ověřila, zda splňuje všechny stanovené náležitosti a poskytuje investorům dostatek informací pro jejich vlastní posouzení a investiční rozhodnutí. ČNB nezaručuje splacení dluhopisu ani návratnost investice,“ upozorňuje člen bankovní rady ČNB Jan Procházka.

„V prakticky všech rozvinutých zemích jsou nastavena přísnější pravidla nabízení korporátních dluhopisů drobným investorům, ať už se jedná o informační povinnosti, nebo distribuční pravidla. U nás jsme liberální, což je dobře, ale možná až příliš,“ dodává Jana Brodani.

Hlad investorů na dluhopisovém trhu je evidentní. V případě známých firem, jako je Akeso a Direct, zmíněných v úvodu dopadly jejich červnové miliardové emise tak, že se komplet upsaly ještě před samotným vstupem na trh.

„Peněz na kratší horizonty je na trhu dostatek, což má základ v konzervativnosti penzijních fondů a ve velikosti devizových rezerv České národní banky, která kdysi napumpovala do ekonomiky nadbytek korun,“ tvrdí Martin Mašát. V otázce peněz retailu je to podle něj složitější.

„Už jenom nedávná inflační perioda donutila lidi přesunout peníze z běžných účtů do výnosnějších alternativ. Mezi dynamičtější investice určitě patří nemovitosti a akcie, ale zde je horizont mnohem delší. Konzervativnější investoři musejí jít přes dluhopisy, které v současné době mají oproti minulému desetiletí nadprůměrný výnos,“ zamýšlí se.

České desetileté státní dluhopisy momentálně nesou něco přes čtyři procenta, což optikou výnosu dělá z korporátních bondů atraktivnější alternativu.

„Ale opravdu jsem nezažil jediného retailového investora, který by nabízený výnos porovnal s rizikem, nelikviditou, nediverzifikací a tak dále. Vesměs šel pouze po výnosu, což je chyba, která se v poslední době nevyplácí většímu a většímu počtu lidí,“ uzavírá Mašát.

The post Vyprodáno. Proč z českého trhu mizí jedna obří dluhopisová emise za druhou? appeared first on Forbes.