Český trh v posledních letech zaplavily korporátní dluhopisy od velkých i malých firem. Apetit zdejších institucionálních investorů i domácností ale, navzdory rizikům, která jsou zejména s malými podlimitními dluhopisy spojená, zůstává silný. Zatím.

Například zbrojovka Colt CZ Group chce vydat dluhopisy za tři miliardy korun s možností navýšení na šest. Oznámila to minulý týden, emisi jí mají připravit Česká spořitelna, J&T Banka, Komerční banka a UniCredit Bank. Podle analytiků souvisí s nedávnou akvizicí chemičky Synthesie od Karla Pražáka, kde skupina Colt kupuje 51 procent za 10,5 miliardy korun. Více než polovinu sumy by měla totiž zaplatit v hotovosti.

Dle vyjádření Coltu může k emisi dojít v příštích týdnech v závislosti na tržních podmínkách. Nominální hodnota jednoho dluhopisu 10 tisíc korun a záměr Coltu umístit je na pražskou burzu naznačuje, že by mohlo jít o nabídku pro širokou veřejnost.

Na české domácnosti se s podobnou nabídkou nedávno obrátila i televize Nova. Jednička na zdejším televizním trhu z portfolia skupiny PPF očekává, že v rámci první emise dluhopisů získá miliardu korun. Může ale jít až na čtyři miliardy. Upisovací období dluhopisů skončí v pátek.

Pro peníze k českým domácnostem si zdejší firmy v posledních letech chodí relativně často. Letos se zaprášilo po dluhopisech zbrojařského kolosu CSG Michala Strnada, investiční skupiny Emma Capital Jiřího Šmejce nebo zdravotnického holdingu Akeso podnikatele Sotiriose Zavalianise.

„Růst objemu emitovaných korporátních dluhopisů v letošním roce ještě zrychlil. I když zejména díky mnohomiliardovým emisím velkých korporací,“ konstatuje výkonná ředitelka Asociace pro kapitálový trh Jana Brodani.

Trend je na českém trhu ale cítit už několik let. Počet podnikových dluhopisů i objem takto zainvestovaných peněz rostou.

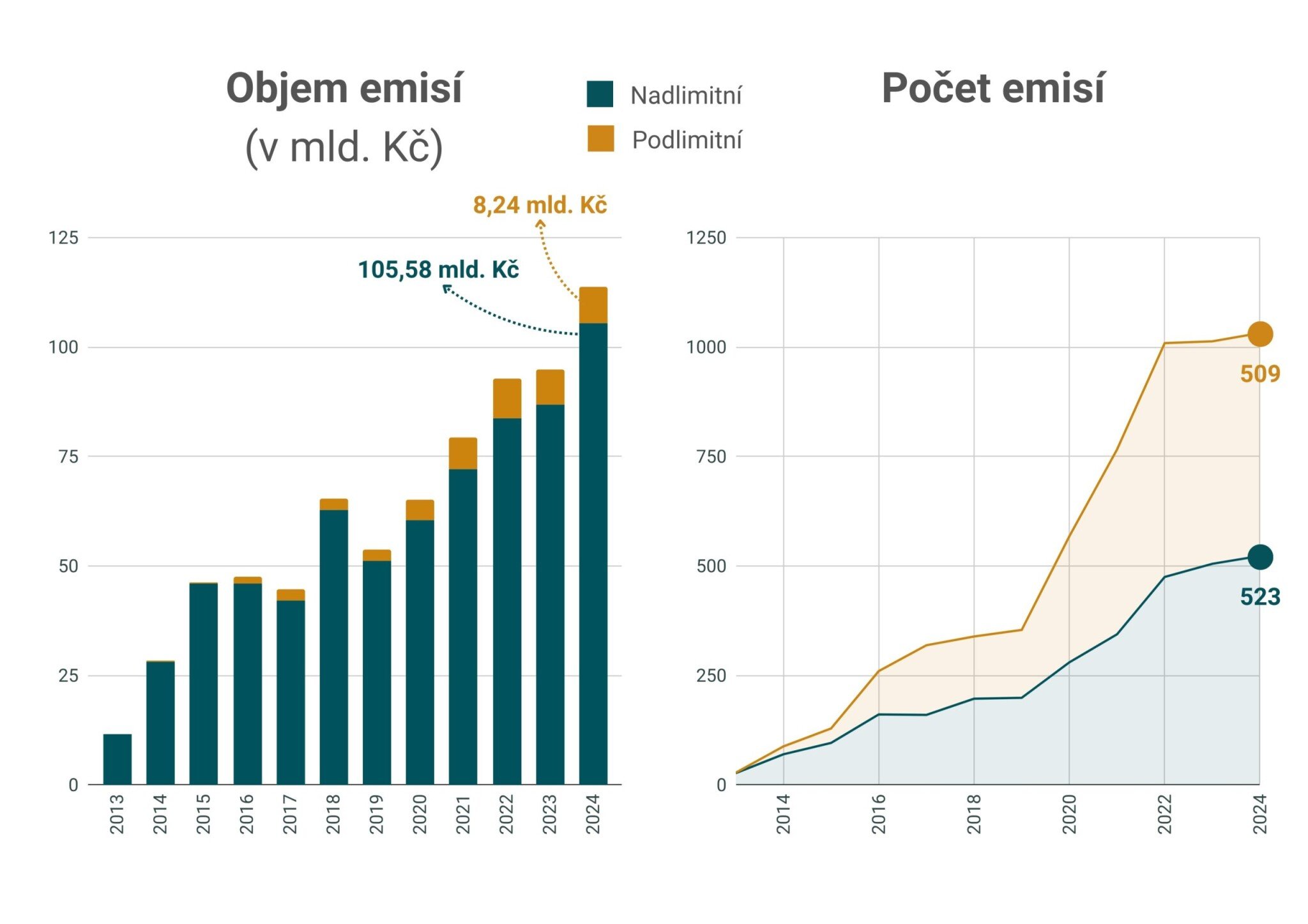

Z dat forenzní agentury Surveilligence vyplývá, že za uplynulých deset let vzrostl roční objem emitovaných podnikových dluhopisů z dvanácti miliard korun na 114 miliard. Agentura tento objem spočítala na základě maximálních objemů emisí vyplývajících z registrací u Centrálního depozitáře cenných papírů (přidělení kódu ISIN).

Čísla tak zahrnují jak veřejné, tak neveřejné nabídky firemních dluhopisů, ale nemusí odpovídat objemu skutečně upsaných dluhopisů. Žádná centrální evidence skutečně upsaných dluhopisů totiž v Česku neexistuje.

Vzestupný trend je patrný i z Deloitte Bond Indexu, kde se analytici navzdory absenci centrální evidence pokusili zmapovat objem skutečně upsaných podnikových dluhopisů z veřejně dostupných údajů. I zde je po výrazném propadu v roce 2022 opět vidět nárůst.

Analytici z Deloitte sledovali emise koporátních dluhopisů v Česku od roku 2019 do poloviny loňska. „Jeden z důvodů, proč jsme to začali vydávat bylo, že jsme viděli jak se tam emitují úplné nesmysly,“ říká spoluautor indexu Roman Lux.

Poukazuje tím zejména na malé podlimitní emise (do jednoho milionu eur), které díky rozvolnění pravidel z roku 2012 nemusejí vydávat při emisi prospekt – detailní informace o firmě a její finanční kondici schvalovaný ČNB.

„To že tam není prospekt je jedna věc, ale mnohdy jsme narazili i na to, že firma neměla vůbec zveřejněné finanční výkazy. Problém byl i to, že se k těm dluhopisům dostávali lidé, kteří vůbec neuměli posoudit kreditní riziko,“ líčí Lux.

Obratem však dodává, že velké emise etablovaných hráčů na trhu (zmíněné v úvodu článku), které podléhají přísné regulaci, jsou pro zdejší investiční trh naopak vítaným oživením.

„Nicméně i zde pokud se bavíme o retailových investorech a střadatelích, myslím si, že velká část z nich není schopná posoudit to riziko a neměla by do těchto instrumentů vstupovat napřímo. Většině lidí bych doporučil spíš diverzifikované fondy a kolektivní investování,“ říká Lux.

Jak velký je risk?

Apetit po firemních dluhopisech všeho druhu na českém trhu evidentně je, minimálně podle rychlosti, s jakou se v posledních letech vyprodávají emise známých českých firem. Čechům se na běžných a termínovaných účtech „válí“ více než 3,5 bilionu korun, což z českých domácností dělá atraktivní cíl pro firemní shánění kapitálu.

Hodí se zopakovat, že korporátní dluhopisy jsou mimořádně rizikovým investičním nástrojem, což platí i pro dluhopisy etablovaných hráčů na trhu. I nadlimitní regulovaná emise totiž může dopadnout ve finále tak, že investor ostrouhá.

„Podnikové dluhopisy jsou mnohdy nesprávně prezentovány jako zcela bezpečný nástroj kapitálového trhu, který podléhá dohledu České národní banky. Schválení prospektu ale znamená pouze to, že ČNB ověřila, zda splňuje všechny stanovené náležitosti a poskytuje investorům dostatek informací pro jejich vlastní posouzení a investiční rozhodnutí. ČNB nezaručuje splacení dluhopisu ani návratnost investice,“ řekl v červenci Forbesu člen bankovní rady ČNB Jan Procházka.

V úpadku však nejčastěji končí malé firmy s podlimitními dluhopisovými emisemi.

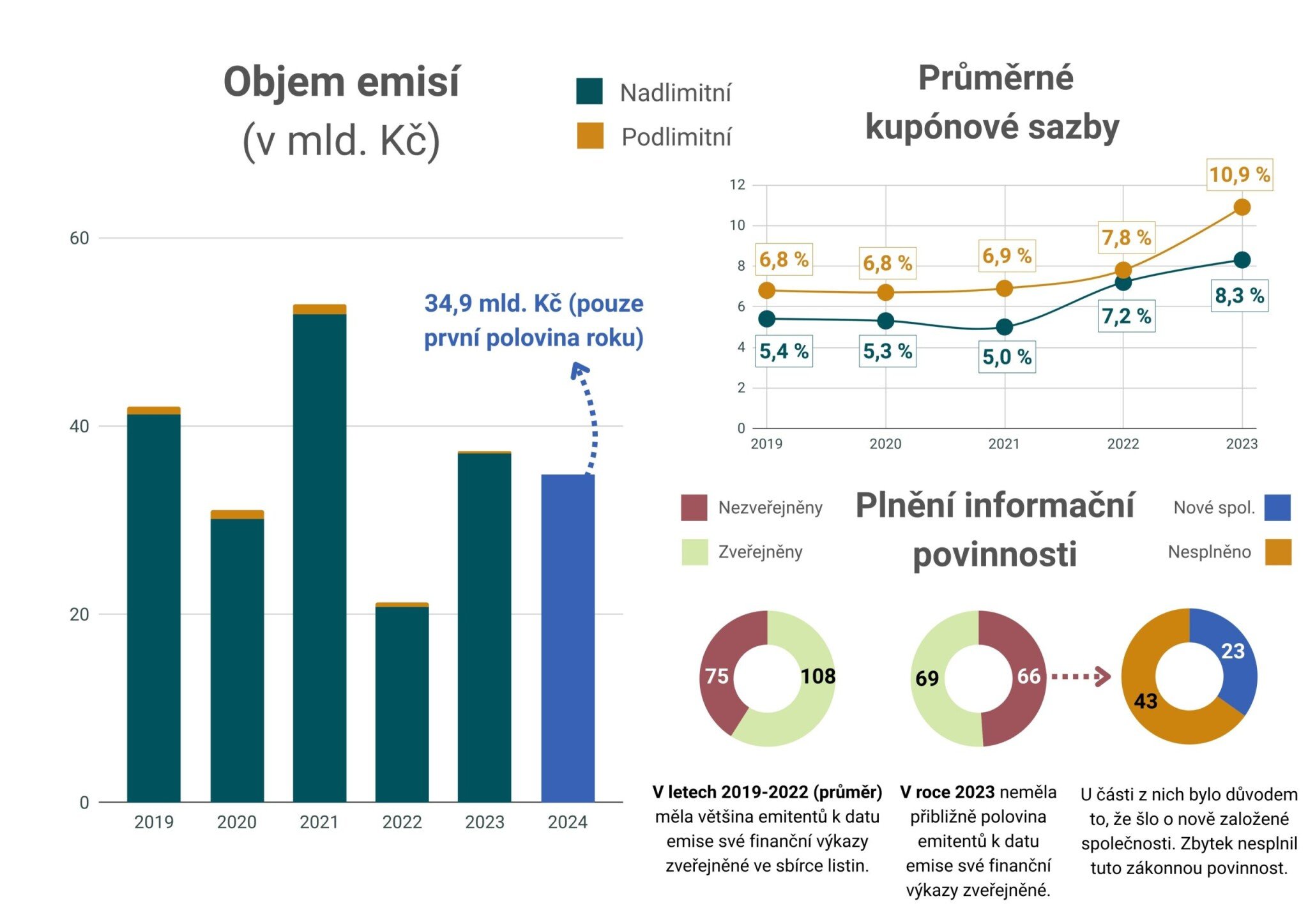

- V letech 2013-2024 skončil v průměru každý desátý emitent podnikových dluhopisů v insolvenci

- Počet emitentů v insolvenci byl loni nejvyšší od roku 2013 a oproti roku 2023 se zdvojnásobil

- Podíl emitentů v insolvenci, kteří vydali podlimitní emise je 12,9 % a je tak významně vyšší než podíl emitentů v insolvenci ve výši 8,0 %, kteří vydali nadlimitní emise (v letech 2013-2024)

- Zdroj: Surveilligence

„Vydání malých ,podlimitních’ emisí podnikových dluhopisů se stalo absolutně neregulovanou, prakticky nehlídanou a velmi rizikovou částí investičního trhu,“ upozorňují analytici ze Surveilligence.

Pár medializovaných případů z posledních let: B&B Bartoni, ExploR Capital, Future Farming. „Jeden emitent-úpadce byl zapsán do obchodního rejstříku méně než jeden rok před zahájením insolvenčního řízení, konkrétně společnost Clever Monitor Financials a.s.,“ uvádějí analytici.

Varovný prst tento týden zvedl i server Dluhopisář, podle nějž momentální fungování českého trhu s firemními dluhopisy popírá ekonomickou logiku – od roku 2020 nereaguje na ekonomické cykly a roste i během tvrdého utažení šroubů ČNB. V době vysokých sazeb by totiž měl zájem o firemní dluhopisy klesat, jelikož existují mnohem bezpečnější alternativy, ale neděje se to.

Podle serveru si totiž investoři (do značné míry ti retailoví) přestali říkat o rizikovou prémii a spokojí se s výnosem jen o málo vyšším než u „bezpečných“ státních dluhopisů. Podlimitní emise navíc často nabízejí v průměru jen o pár desetin procentního bodu vyšší výnos než ty nadlimitní.

„Investoři tedy dnes přijímají násobně vyšší pravděpodobnost ztráty za kulantně řečeno symbolickou kompenzaci,“ upozorňuje Dluhopisář a dává to částečně za vinu distribuci dluhopisů zaměřené na retail se silným marketingem, vysokými provizemi a slabou kreditní analýzou.

Varuje také, že řada tří- až pětiletých emisí z boomu po roce 2020 bude muset být v horších podmínkách splaceno či znovu prodáno, což může spustit dominový efekt úpadků. Stejná varování jsme si v červenci vyslechli i od Jany Brodani nebo portfolio manažera skupiny Partners Martina Mašáta.

„Rostoucí objem investic v korporátních dluhopisech nesignalizuje jenom nové firmy poptávající kapitál tímto způsobem, ale také fakt, že řada letadel je pořád ve vzduchu,“ řekla Brodani. „Opravdu si nepřejme vidět, co by se stalo s velkou části ,korporátních’ dluhopisů, kdyby nastalo větší zpomalení ekonomiky, případně doprovázené inflací,“ dodal Mašát.

The post Lavina firemních dluhopisů pokračuje. Kolik toho ještě český trh snese? appeared first on Forbes.